වසර ගණනාවක් පුරා ජීවිත රක්ෂණ ක්ෂේත්රය සමාජයේ විශ්වාසය දිනාගත් වැදගත් මූල්ය ආරක්ෂණ ක්රමයක් ලෙස සැලකුණි. පවුලේ ආරක්ෂාව, අනාගත සැලසුම් සහ අවදානම් කළමනාකරණය සඳහා රක්ෂණය බොහෝ දෙනාගේ ජීවිතයේ අත්යවශ්ය කොටසක් විය.

නමුත් කාලයත් සමඟ, මෙම කර්මාන්තයේ වැරදි විකිණීම් (Mis-selling) යන ගැටලුව විශාල ලෙස වර්ධනය විය. එය සැඟවුණු රහසක් නොව, බොහෝ දෙනා දන්නා නමුත් කතා නොකළ යථාර්ථයක් බවට පත්විය.

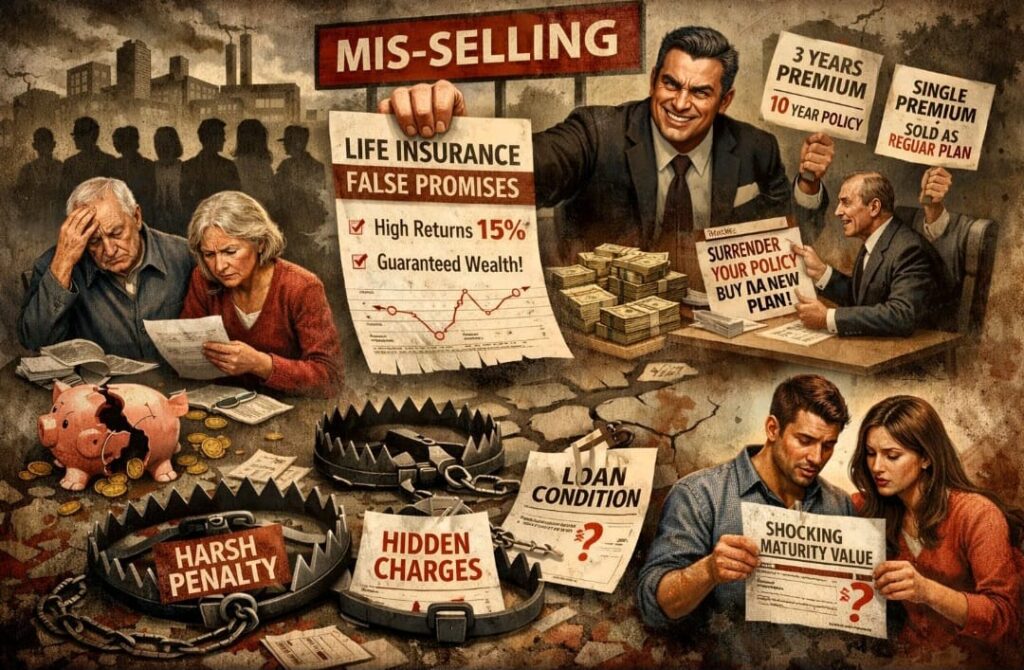

📊 අතිශය වැඩි ලාභ පොරොන්දු

බොහෝ අවස්ථාවලදී රක්ෂණ නිෂ්පාදන විකිණීමේදී අනාගත ප්රතිලාභ අතිශය වැඩි ලෙස පෙන්වා දීම සිදු විය.

ඒ නිසා රක්ෂණය,

“ආරක්ෂාවක්” ලෙස නොව,

“ඉක්මනින් ලාභ ලබාදෙන ආයෝජනයක්” ලෙස පාරිභෝගිකයන්ට පෙනුණි.

නමුත් බොහෝ විට එම සංඛ්යා අනුමානිත (Projected) සංඛ්යා පමණක් වූ අතර, සැබෑ ප්රතිලාභ එයට වඩා වෙනස් විය.

⏳ ප්රිමියම් ගෙවීම් පිළිබඳ වැරදි තොරතුරු

තවත් ගැටලුවක් වන්නේ ප්රිමියම් ගෙවීමේ කාලය ගැන වැරදි විස්තර ලබා දීමයි.

උදාහරණයක් ලෙස

අවුරුදු 10 – 15ක් ගෙවිය යුතු ජීවිත රක්ෂණ ගිවිසුම්,

“අවුරුදු 3ක් හෝ 5ක් ගෙවන්න” ලෙස ප්රචාරය කර විකිණීම සිදු විය.

පසුව පාරිභෝගිකයන්ට තේරෙන්නේ

ඔවුන් සිතූ සැලසුම සහ සැබෑ ගිවිසුම අතර විශාල වෙනසක් තිබෙන බවයි.

💰 Regular policies – Single payment ලෙස විකිණීම

සමහර අවස්ථාවලදී කාලානුරූපීව ගෙවාගෙන යා යුතු රක්ෂණ වාරික

“එක්වර මුදලක් ගෙවා අවසන් වන රක්ෂණ ගිවිසුම්” ලෙස ද විකිණීම සිදු විය.

මෙය පාරිභෝගිකයන්ට විශාල ගැටලුවක් විය,

ඒ නිසා ඔවුන් සිතූ ආකාරයට එකවර ගෙවීමකින් අවසන් නොවී නිරන්තරයෙන් මුදල් ගෙවීමට සිදු විය.

🔁 පැරණි ගිවිසුම් අත්හැර නව රක්ෂණ ගිවිසුම් ගැනීම

බැංකු සහ රක්ෂණ ආයතන අතර ඇති සම්බන්ධතා හේතුවෙන්,

සමහර Relationship Managers පාරිභෝගිකයන්ට

පැරණි ගිවිසුම් Surrender කිරීමට නව ගිවිසුම් ගැනීමට උනන්දු කළ අවස්ථා තිබුණි.

මෙය බොහෝ විට පාරිභෝගිකයාට වඩා විකිණීමේ ඉලක්ක සඳහා සිදු වූ ක්රියාවක් ලෙස විවේචනයට ලක් විය.

👴 විශ්රාමිකයන්ට දිගුකාලීන රක්ෂණ විකිණීම

තවත් බරපතළ ගැටලුවක් වන්නේ විශ්රාමිකයන්ට සහ වැඩි වයසක පුද්ගලයන්ට

අවුරුදු 15 – 20ක් ගෙවිය යුතු රක්ෂණ ගිවිසුම්

විකිණීමයි.

මෙවැනි සැලසුම් බොහෝ විට

ඔවුන්ගේ ආදායම් තත්ත්වයට හෝ වයසට ගැලපෙන්නේ නැති විය.

⚠️ ඉක්මනින් ඉවත් වීමේ දඩ

බොහෝ ජීවිත රක්ෂණ නිෂ්පාදනවල Early surrender penalties තිබේ.

ඒ නිසා පොලිසියක් ඉක්මනින් අවසන් කළහොත්,

පාරිභෝගිකයා ගෙවූ මුදලෙන් විශාල කොටසක් අහිමි විය හැක.

මෙය බොහෝ දෙනා අකමැත්තෙන්ම අවුරුදු ගණනාවක් රක්ෂණ ගිවිසුම තුළ රැඳී සිටීමට හේතු විය.

😔 අපේක්ෂාව සහ සත්යය

රක්ෂණ ගිවිසුම පරිණත වූ විට, බොහෝ දෙනාට තේරෙන්නේ

විකිණීමේදී

පොරොන්දු වූ දේ සහ

ලියවිලි වල

සැබෑවට තිබූ දේ

එකම දෙයක් නොවන බවයි.

🏦 ණය සඳහා රක්ෂණය

සමහර අවස්ථාවලදී, බැංකු ණයක් ලබාගැනීමට රක්ෂණයක් තිබිම අනිවාර්ය කොන්දේසියක් බවට පත් විය.

එවිට පාරිභෝගිකයාට

තේරීමක් නොමැතිව රක්ෂණයක් ගැනීමට සිදු විය.

🤐 නිහඬතාවයේ මිල

මෙම ගැටලු බොහෝ දෙනා දැන සිටියද, කාලයක් පුරා ඒවා ගැන විවෘතව කතා නොකළ යථාර්ථයක් තිබුණි.

විකිණීමේ ඉලක්ක

කර්මාන්තයේ වර්ධනය,

තරඟකාරී පීඩනය

වැනි හේතු නිසා නියාමන ක්රියාමාර්ග ප්රමාද වූවාද යන්නත් අද ප්රශ්නයක් වේ.

නමුත් එම නිහඬතාවයේ මිල ගෙවීමට සිදු වූයේ සාමාන්ය පාරිභෝගික පවුල්වලටයි.

📉 විශ්වාසය බිඳවැටීම

අද එහි ප්රතිවිපාක පැහැදිලිව පෙනේ.

ජනතාව රක්ෂණ උපදේශකයන් දෙස සැකයෙන් බලයි.

පාරිභෝගිකයන් වැරදි විකුණුම් නිසා රක්ෂණය විශ්වාස නොකරයි.

තරුණ වෘත්තීයවේදීන්ට මෙම ක්ෂේත්රය තුළ වෘත්තියක් ලෙස ගොඩ නැගෙන්න බියක් ඇතිවේ.

විශ්වාසය බිඳුනහොත්, එය නැවත ගොඩනගන්න අවුරුදු ගණනාවක් ගතවේ.

🌱 නව ආරම්භයක අවස්ථාව

හොඳ පුවත වන්නේ අද නියාමන ආයතන Mis-selling පාලනය කිරීමට නව නීති සහ ප්රතිසංස්කරණ හඳුන්වා දීමට පටන් ගෙන තිබීමයි.

මෙම පියවර සාර්ථකව ක්රියාත්මක වුවහොත්

පාරිභෝගික ආරක්ෂාව වැඩි වේ.

රක්ෂණ ක්ෂේත්රයට නැවත විශ්වාසය ගොඩනගා ගත හැක.

සහ රක්ෂණය නැවතත් එහි මුල් අරමුණ වූ මූල්ය ආරක්ෂාව වෙත යොමු විය හැක.

🔎 අවසාන සත්යය

අවසානයේ මතක තබා ගත යුතු වැදගත්ම කරුණ වන්නේ මෙයයි:

රක්ෂණය යනු ලාභයක් ගැන පමණක් නොව —

එය ආරක්ෂාව, විශ්වාසය සහ පවුලේ අනාගතය ගැනයි.

එය පසුතැවිල්ලක් නොව, විශ්වාසයකට පදනම් වූ තීරණයක් විය යුතුය.

slmediahub.com